春から新生活で銀行口座を検討している方もいらっしゃるかと思います。

振込口座の指定がない場合、コレ作っとくといいよ!ってお話をしたいと思います。

給料の振込口座どうしようかな?

給料の振込口座って一度決めると、変更するの面倒!

銀行なんてどこも同じ…と数年前まで思っていました。しかし、今はネット銀行も出てきている時代!

さらに銀行に預けっぱなしでは増えない時代。ならば今後はつみたてNISAなどで増やす時代となってきています。

そのまず一歩が銀行口座からなんです!

なぜ私がこんなお話をするのか?

わたしは数年前まで、家計簿はつけてはいたけど、おおざっぱな管理でした。

しかし退職を機に、自分のお金の管理に危機感を感じたのです。

「なんておおざっぱだったんだ…」

「働かないと時間の余裕はあるけど、お金が減っていく不安がある…。」

知識なんてなかった…

そして「お金の勉強」を始め、いまではつみたてNISAとジュニアNISAを運用中!少しながら増やせています。

そんな私のしくじりと運用経験からまとめました↓

銀行預金のメリットは?

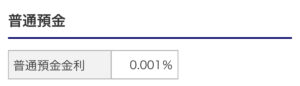

お金を銀行に預けておくと増える、金利、一般的な銀行の利率をご存じですか?

某大手銀行の金利は、0.001%です。

定期預金でも、0.002%…。

お金を銀行に預けても利息は数円…。

金利がすべてではないですが、ひとつ抑えておいてもいい情報です。

その上で、どの銀行がいいのでしょうか?

どの銀行がいい?

おすすめは私が使用している楽天銀行です!ネット銀行です。↓

ネット銀行なら楽天銀行か住信SBIネット銀行も良いです。

他にも銀行がありますが、後々新NISAなどの証券口座を開く予定を考えると、連携がしやすく手数料やポイントなどの面でお得なので、この2つのどちらかがおすすめです!

わたしは、楽天市場(通販)をよく使い、楽天カードも使っていたので、楽天銀行にしました(*^_^*)

さて、楽天銀行の金利ですが、

下の図がわかりやすいです!↓

楽天銀行は金利が高く、利息が大きいです。

楽天銀行の金利は20倍の年0.02%

楽天銀行の金利は0.02%で、なんと20倍です!

さらに楽天カード(クレジットカード)と掛け合わせると、0.1%で40倍となります。

数年使ったら、利息がいままでの銀行の利息と違ったので、ちょっと嬉しかったです。

将来の証券口座開設のための下準備

NISAなどの資産運用を考えた場合に証券口座を開くことになります。

『いやまだまだ運用なんて考えられないよ!」って思いますよね。

でも、いつかそういう未来は来ます。入金できる準備はしておいて損はありません。

なので、聞いてください。

その際に、楽天証券を開き、楽天銀行引き落としに設定すると、金利は100倍になります。

こうなると、金額によっては利息の差が大きく感じられます!

※なお、改訂により300万円までが金利0.1%となりました。

300万円以上は金利0.04%です。

まずは、ネット銀行を開設してみましょう

ネットから開設できます。

https://www.rakuten-bank.co.jp/

ネット銀行の不安について

お店がないネット銀行は不安…。と感じるかもしれません。

でもこれって実は、企業努力。実店舗を持たないなどでコスト削減し、その分を金利で還元している企業努力だと考えます。

またメリットとして、セブンイレブンなどのコンビニ銀行で引き落としすることができるので、実は銀行よりも利便性がいいと感じます。引き出しも手数料無料。(条件により回数あり)

楽天銀行のアプリでは残高照会ができます。ですので、通帳記入の必要性があまり感じられません。

そもそもキャッシュレスでお金を動かしていると、銀行にあまり行きません。どうしてもおろさなきゃいけないときは、コンビニATM利用ができ、手数料は無料なのがうれしいです。

キャッシュレスの利点

2019年10月1日消費税増税のタイミングで消費者還元事業として、キャッシュレス化の波が起き、SuicaやPayPayなどのプリペイド(先払い方法)も普及しました。

そしてもちろんクレジットカードもキャッシュレスの方法の1つです。

メリットとして、

- 小銭を出す手間がありませんのでスムーズです。

- スーパーやドラックストア、普段使いの店ではほぼクレジットカードが使えます。

- スマホがあれば、財布なしでも生活できます。

- 銀行へ行く回数が減った(ほぼ行かなくなった)

キャッシュレスを越えて、カードレスへ

また、カードはiPhoneに登録して使用することができます。

ウォレットというアプリやクイックペイに登録することで、クレジットカードを出さずして、カードを利用できます。

小銭の管理や銀行に行かなくて済むようになりました!

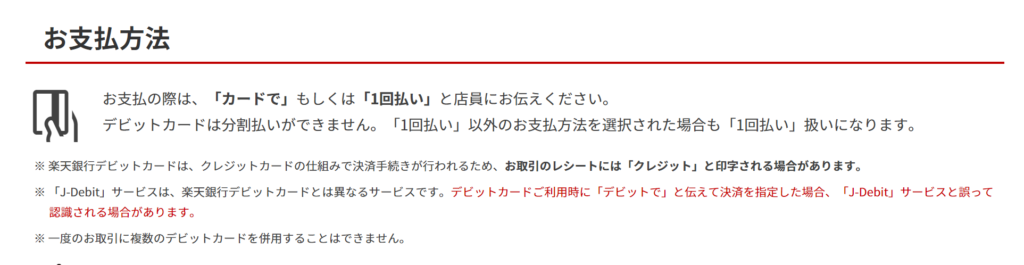

主婦・学生でも作れる『デビットカード』

クレジットカードに少し抵抗がある場合は、楽天銀行ではデビットカードを作ることもできます。

デビットカードはクレジットカードのように使用できます。

異なる点は、クレジットは毎月決まった時期にまとめて請求されるのと異なり、即時に銀行の普通預金口座から引落されます。

銀行のカードにクレジットカードのような機能を併せ持ったカードだと思っていただくと良いかと思います。

デビットカード 対象者

デビットカードは、学生や主婦の方でも作ることができます。

楽天銀行では、16歳以上であればどなたでもお申込いただけます。

デビットカードの支払方法

クレジットカードのように「カード払いで」と伝えれば、クレジットカードのように使えます。

ただし、分割払いができないのでご注意ください。

楽天経済圏のサービス紹介

まず楽天と言えば通販サイトの楽天市場。お世話になっている方も多いのではないでしょうか?ここでお買物をするとポイントが入り、次回の買い物に使えます。

さらに、街の店舗で貯められる楽天ポイントもいまや認知度は高まっています。

ほかにも様々な楽天関連のサービスがあり、それぞれポイントが加算される仕組みになっています。

生活上使用するインフラサービスだけでも充実してますが、

さらに楽天をうまく利用すると、ポイントが倍になるSPUプログラムというものがあります↓

楽天関連サービスを利用するごとにポイントが0.5~1倍になります。

詳しくは楽天市場へ。

楽天市場を使うなら楽天カード(クレカ)がおすすめ

楽天のお買物をクレジットカード引き落としにしているのなら、楽天カードの引き落としに変更すると+1倍になります。さらに特典分で+1倍になります。

これだけでも+2倍になります。

生活必需品を楽天購入にすれば効率的にポイントを稼げますし、

そのポイントで生活必需品を購入すれば一石二鳥です。

また、楽天カードを作る際にはポイントがもらえます。

5000ポイント(5000円)~8000ポイントなど時期によって異なりますが、大きなポイントがもらえます。

大きなお買物がある時にカードを作るのがよいタイミングです。

楽天カード楽天カードマンのCMでおなじみのやつですね

まとめ

まずは家計管理の一歩として、楽天銀行か住信SBIネット銀行をおすすめします。

その上で、貯金がある程度できたら証券口座開設を検討してみましょう。

(楽天なら楽天証券、住信SBIネット銀行ならSBI証券)

その際、運用がラクになり、運用の手数料も安く抑えることができます。

また、必ずする支払い(主に固定費・生活費)は楽天銀行や楽天カード経由にするとお得度が増します。

例えば、

- 家賃⇒楽天カード払い

- 電気代⇒楽天でんきに変更

- ガス・水道⇒楽天カード払い

- 生活用品購入⇒楽天市場で購入

- 食費⇒スーパーで楽天カードまたは楽天デビットカードを使用する

- 通信費⇒楽天モバイル・楽天ひかりへ変更

- 貯蓄⇒楽天銀行・楽天証券

とはいえ、携帯や電気会社の乗り換えは少しハードルが高く感じます。

ですので、まずは楽天カード・楽天銀行口座の開設がいいかなと思います。

一番は、最初の新生活で選択・設定してしまうのが良さそうですね。

一度設定をすれば、未来のポイントの取りこぼしが少なくなり、よりポイントが貯まることを実感できるかと思います。

銀行口座開設やカードで迷っている方は、楽天カード×楽天銀行の検討も選択のひとつかなと思います。

私の学んだ知恵の一部ですが、参考になればうれしいです!

春からよいスタートが切れますように!

コメント